产业地产的风向变了

2022-12-25 14:10:00

来源:

关注

|

建设现代化产业体系,是构建新发展格局,着力推动高质量发展的重要组成。 作为产业体系中的一环,产业地产承担了基础载体的供应使命。在过去的10年里,经历过大干快上的黄金时代,也面临着潮水退去的深耕时代,其底层逻辑已悄然发生改变。 从客观环境看,工业准入门槛提高、“标准地”改革、特色园区兴起,产业地产开发政策与早期不可同日而语;从参与者看,即有传统开发区分离后的管委与平台公司,也有产业地产新势力的加入,还有老牌产业地产商的华丽转身。 本文从产业地产的新变化着手,摸清行业在新时期下的发展趋势与导向,为企业发展提供一定参考和思路。

近几年,随着市场环境和政策的变化,园区产品分割销售比例进一步受限,园区项目投资回报周期被进一步拉长,不少以销售模式为主的民营产业地产商都在寻求转型。“国进民退”的论调再次频出。我们认为,“国进民退”这个词不精准、略显片面,未来应更强调“轻重并举、国民共进”。 所谓“国民共进”的特点,即国资企业和民营企业能各自发挥优势,抱团共建,比如国企一般具备资源与建设能力优势,而民企则有灵活性与运营管理优势。 近两年的案例包括:华润置地和中城新产业合作,共同成立润城新产业,布局产业运营服务和产业空间载体开发;中国金茂和宏泰发展达成合作,目前已达成私有化宏泰发展的所有先决条件;南山控股和中南高科合作签署战略合作协议,包括产业园联合开发、运营管理合作、共建基金等。 国民合作要想成功,不仅是分工的问题,更关键在于企业文化基因如何共生共荣,合作模式、机制、团队如何打造,破解这些问题的企业,未来才会有更大的发展空间与潜力。 首先,合作的前提条件是价值观趋同。双方都专注产业,服务产业。眼中盯着的不是拿地销售的短期收益,更不会借产业之名做勾地之实。价值观类似带来对目标制定的一致,完成目标所用的方法一致。 其次,双方存在非常强的互补关系。国企有资源、有需求,民企有能力、有经验。合作双方都需要有较强的实力,彼此可以形成互补的关系,然而真正能做到的企业屈指可数。 另外,需要双方共同将优质资产投入,华润置地和中城新产业几乎没有保留的将优质资源和能力注入到新平台中,并约定排他条款,推动了新平台可持续地快速发展。 最后,相互磨合是必然。这种磨合并不是将双方的优势磨平,反而是在产生一种新的能力。民企在园区市场的专业能力毋庸置疑。但是,对于政府合规的理解、管理和执行能力毕竟不如国企央企。园区市场首先服务的是政府。对于政府诉求的理解和穿透是做好产业园的首要能力。 要想实现真正意义上的国民共进,以上四点必不可少。

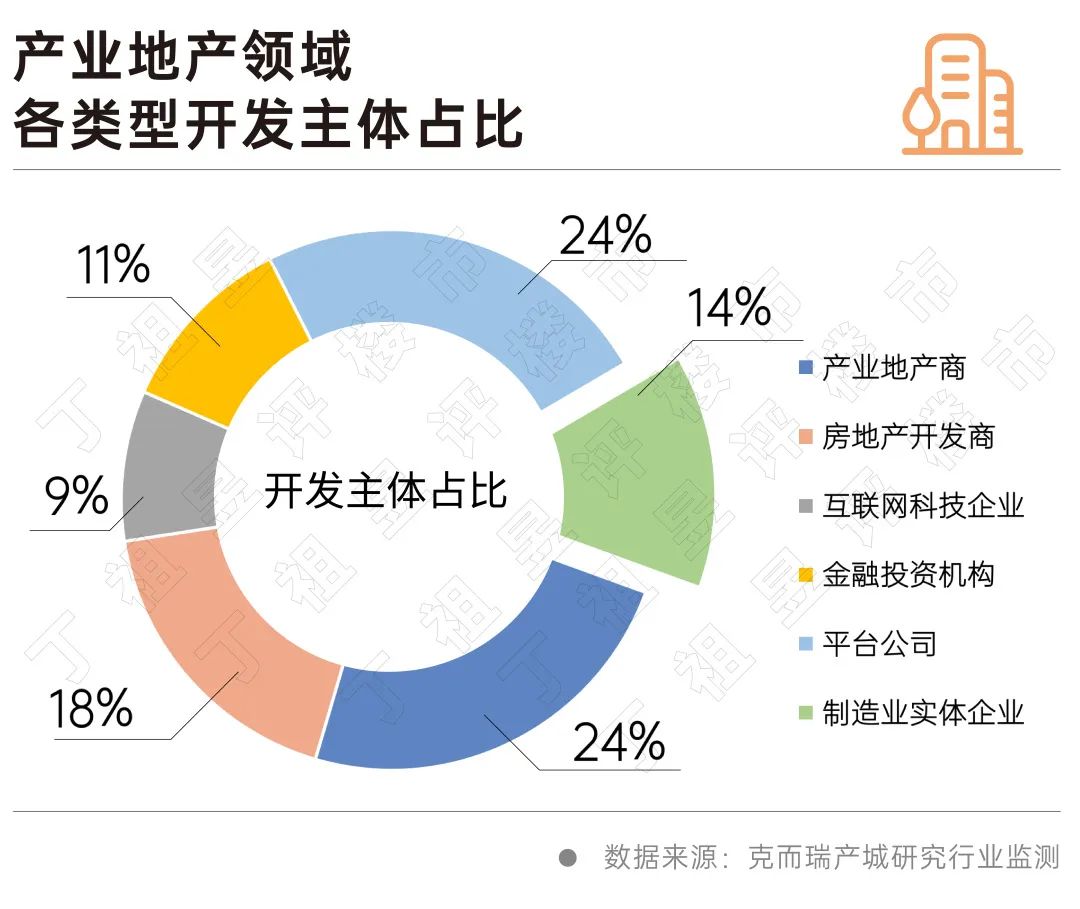

越来越多的实体企业正在进入产业地产领域,“百家争鸣”的出现倒逼产业地产商放弃销售思维,专注优势领域,构建企业核心竞争力,这对推动行业的可持续发展,将会起到积极作用。 通过对产业地产领域最活跃的TOP100机构的监测发现实体企业、互联网科技企业、金融投资机构的占比已经超过了30%,未来这个占比还将继续提升。

目前企业做轻资产运营,服务的多数为实体企业,实体企业落地产业,不再是简单自用,而是“自用+招引”,打造“产业生态社区”,更好的服务主业发展。 无论是现有存量的利用,还是企业新拿地自建,不得不承认,龙头企业可以更好的整合资源,以京东、菜鸟、京东方等实体企业的入场可见一斑。 龙头企业经营园区,可以凭借其全链路服务经验,帮助大大小小成百上千的企业实现业绩增长,打造上中下游互融共生、合作、共享利益的新模式,助力经济社会行稳致远。

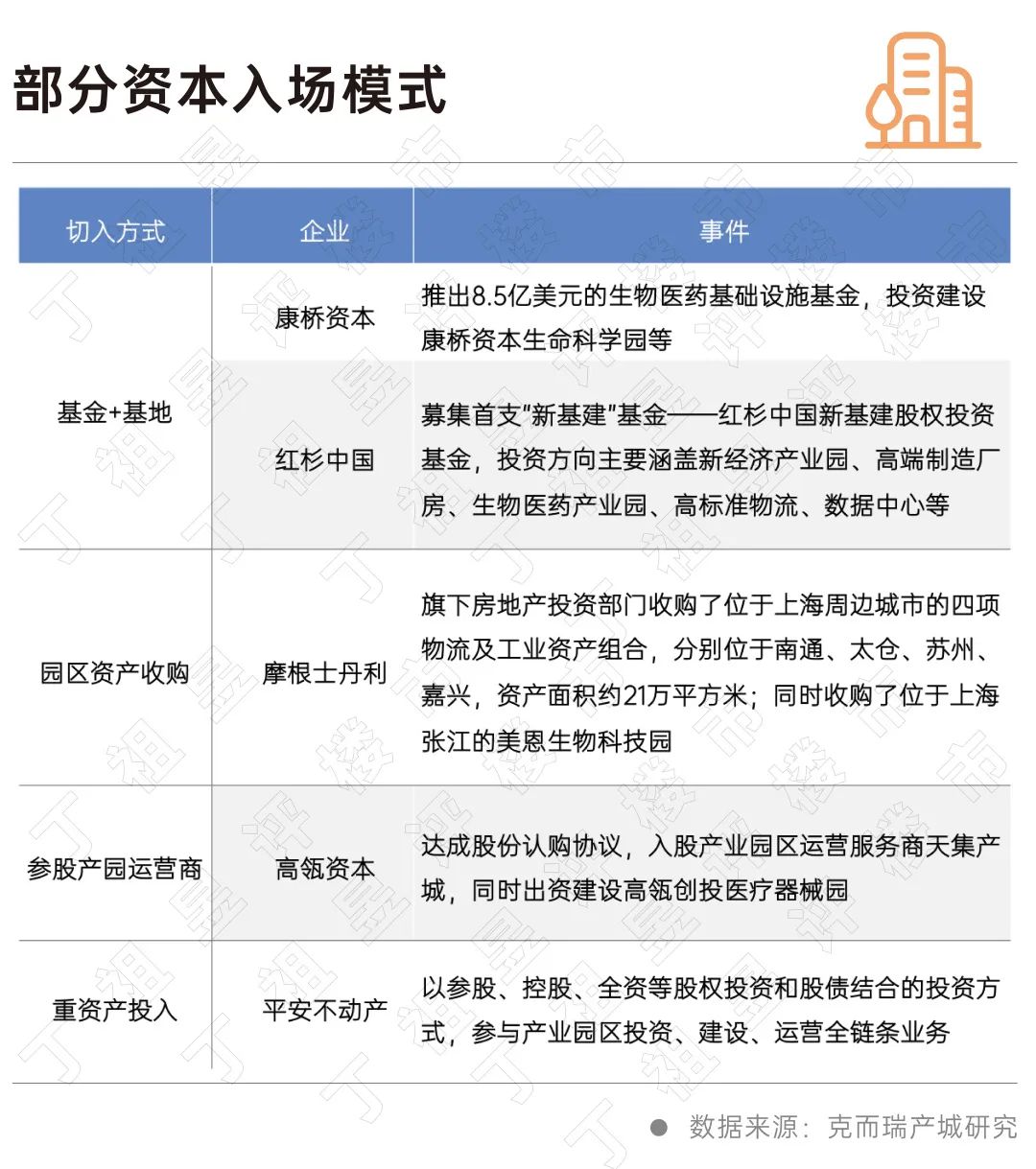

伴随园区价值受到更为广泛的认可,产业园区大宗交易市场已经从传统的物流园区、数据中心转向主题化园区。 2022年,API集团与CBC合资收购北京大兴生命科学园80%股份,7月以近1亿美元购买了11.9万方的大兴生命医药产业园,涵盖8座生产大楼、4个研发办公室和辅助设施。 以上海为例,2021年园区资产交易40%为外资,购买方主要为机构投资者与开发商,如德国安联保险、韩国国民年金公团、新加坡凯德集团;60%为国内收购方,主要是以自用为主的买家,如嘉汇医疗、上海移远通信技术股份有限公司、上海复旦微电子集团股份有限公司。 从入场方式看,涵盖参股运营、参股/控股全流程、基金+基地等多种模式。

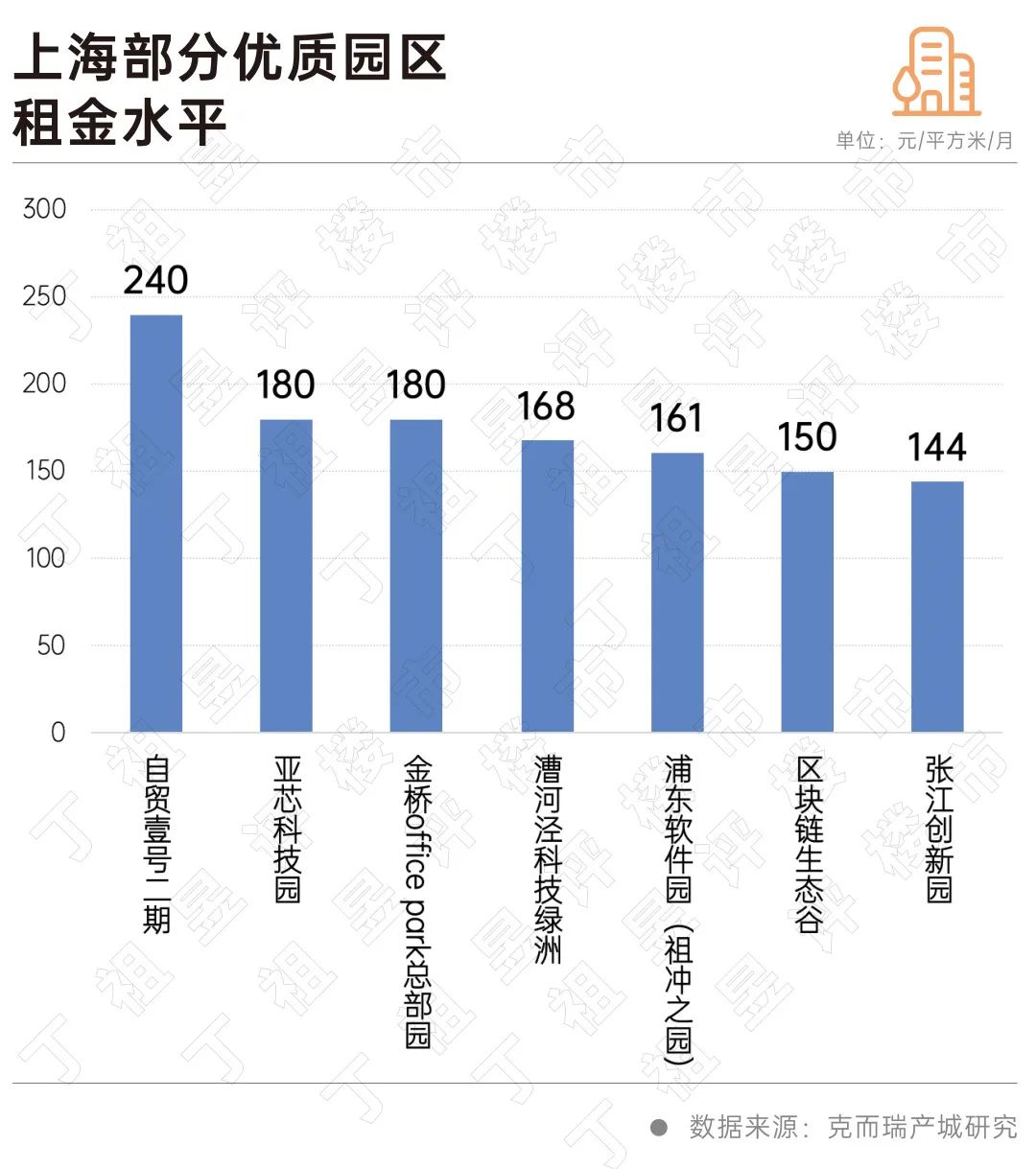

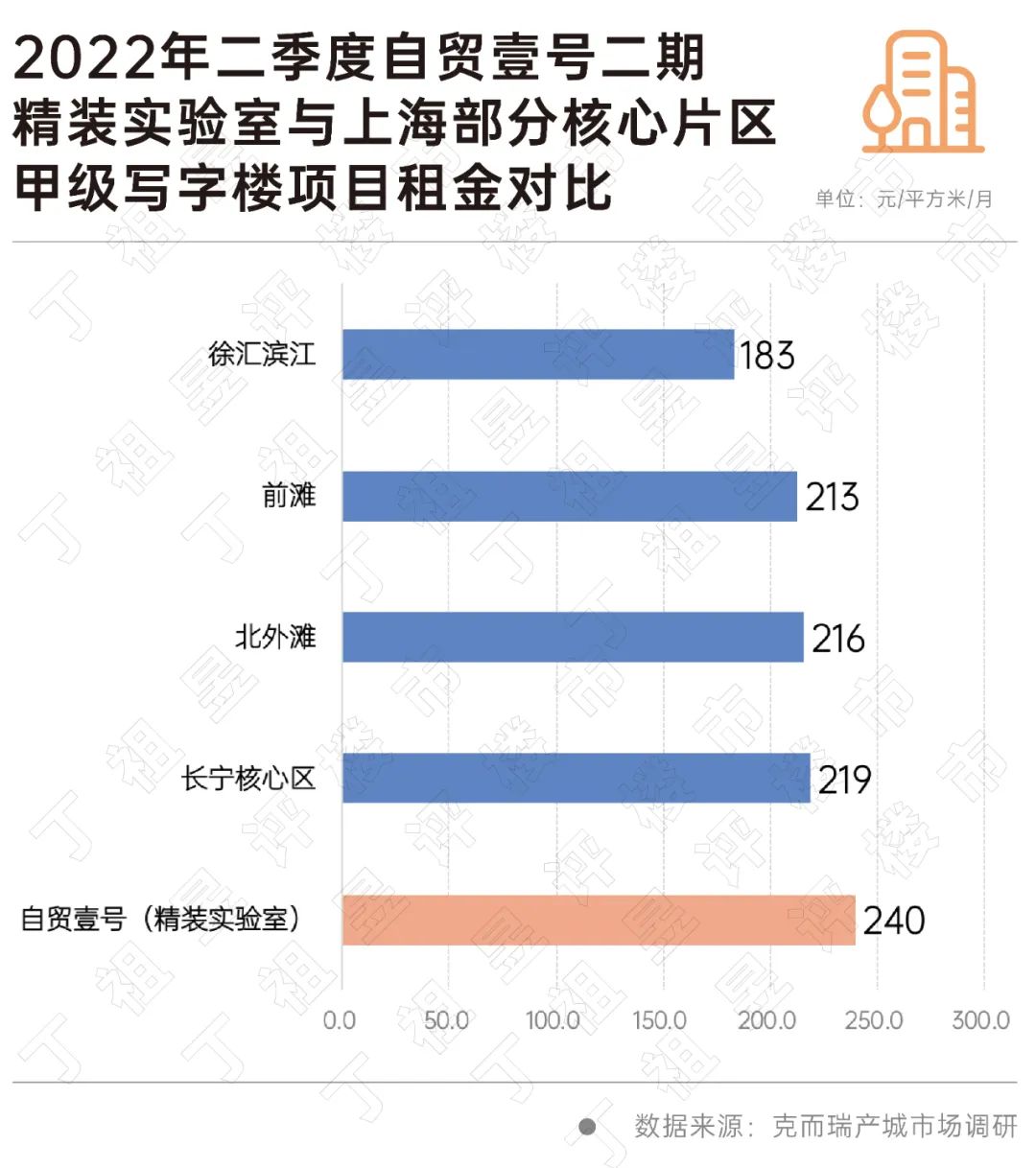

传统对于产业园区的刻板印象,往往将园区与工业厂房联系在一起,认为其普遍形象较差,价格也相对应的较为低廉。但随着园区的迭代升级,其外部硬件配套设施逐渐完善,内部运营服务品质显著提升,租金隐约有了比肩写字楼的趋势。 通过实地调研,一线城市优质研办类园区的平均租金达到所在城市甲级写字楼租金三分之一水平。该趋势在二线城市更为显著,优质园区平均租金接近甚至超过甲级写字楼租金一半。以上海为例,自贸壹号二期研办类产品月租金为240元/平,超过了长宁核心区、北外滩、前滩、徐汇滨江等传统写字楼核心区的租金价格;亚芯科技园、金桥office park、漕河泾科技绿洲等优质园区也达到了140-180元/平的高租金水平。

总结来看,此类园区主要包含三大特征: (1)多为主题型园区,聚焦生物医药、集成电路等当下炙手可热的新兴产业方向。 (2)园区产品过硬、针对性强,开发主体的行业背景往往与园区方向相匹配,行业经验丰富。 (3)具有较强的园区运营能力,提供产业服务满足客户需求。

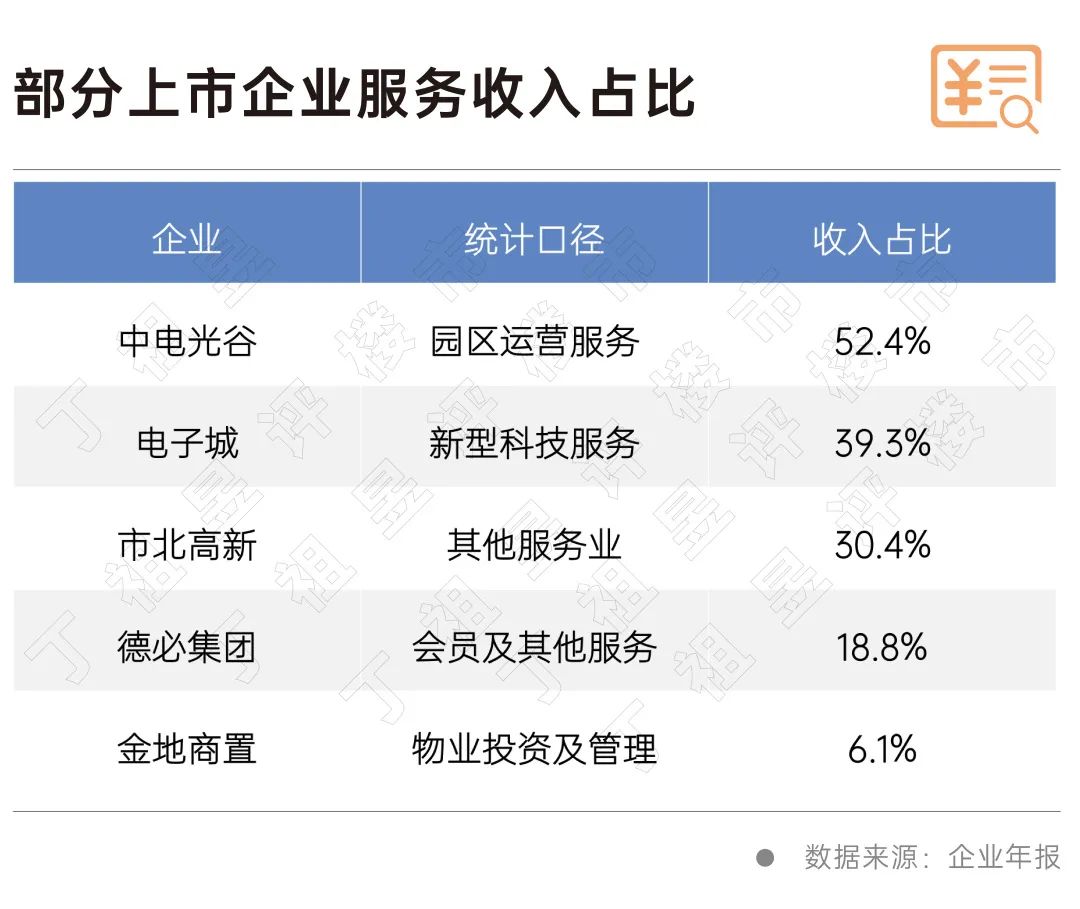

产业园区已进入到“运营为王”时代,物理空间有其上限,而运营则没有。 当下,国企的运营能力已有了显著提升。根据企业年报,园区服务成为企业在园区开发领域重要的收入来源之一。如中电光谷园区运营服务收入占比达52%,电子城、市北高新等国资企业服务收入同样达30%以上,高于以运营服务著称的德必、金地等民营企业。戳这里,了解园区租售一体化解决方案 尤其在疫情期间,国企可凭借其资源和成本优势,为园区承租经营户减免租金、开展政策性纾困活动、成立复工复产专班等一系列举措,体现其社会责任。

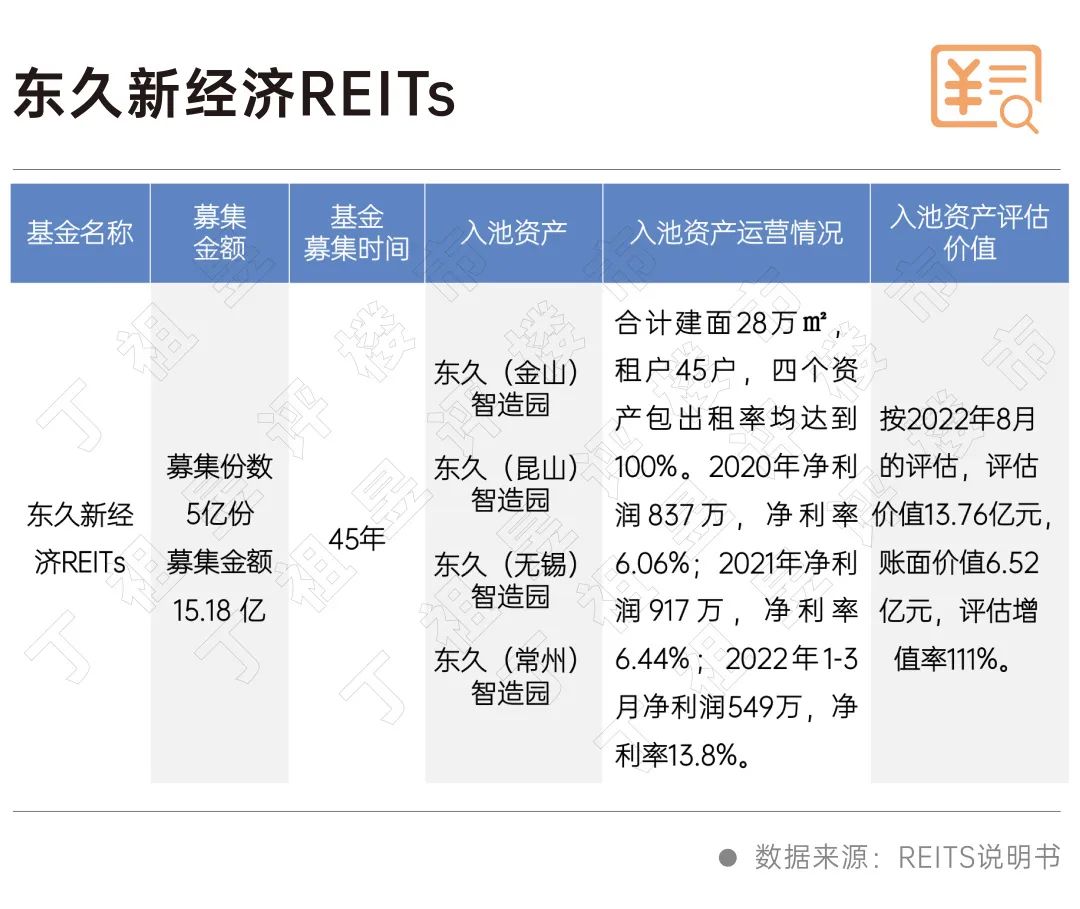

REITs已成为当下地产行业各领域关注的焦点,2022年5月,国务院办公厅发布关于进一步盘活存量资产扩大有效投资的意见,重点聚焦存量规模较大、当前收益较好或增长潜力较大的基础设施项目资产。 9月,东久新经济REIT成功发售,标志着政府/地方国企型园区公募REITs的先行先试之后,终于迎来了民营REITs的入场。与此同时,联东、金地等大型民企产业地产商也已筹备REITs发行计划。 传统民营企业往往注重前端开发,对后端的运营资源、招商通道投入较低,储备资产不够充足,相较掌握行政资源、实体企业资源和产业平台资源的地方国企,其REITs发行的限制更大。伴随东久REIT的成功发售,将给予市场民营企业以信心,未来更多的园区将释放到市场中来,区域扎根深、具有一定服务能力、后端招商能力强的企业更具有扩募机会。

2021年,国家发布了数字经济的十四五专项规划,上海、浙江、山东等地也纷纷出台了关于推进数字化园区、智慧园区建设的指导意见。于企业而言,加速政策响应力度可成为项目投拓的重要砝码,也将成为园区竞争力提升的重要举措。 产业园区的数字化探索经历了三个阶段: 第一阶段,主要以降本增效为主要目标,聚焦于办公管理数字化、智慧园区; 第二阶段,主要以企业服务为主要目标,聚焦物业服务、数字招商、园区管理数字化; 第三阶段,目前正在经历,主要以运营服务为主要目标,支撑产业数字化转型,打造数字运营生态。 据不完全统计,疫情常态化之后,已有81%的产城开发运营企业投资园区智慧化业务。 第一类,以上海临港、张江高科、金桥开发区等为代表的大国企,主要探索方向是在政策框架下进行整个开发区、城市数字底座的建设,另外围绕着具体的园区继续深化智慧园区的建设; 第二类,有技术背景的中电光谷、天安云谷等为代表的企业,建立了一整套的数字运营体系,构建企业核心竞争力,对外输出数字服务、运营服务等轻资产业务; 第三类,以联东、金地威新等为代表的产业园区开发企业,从开发流程体系中探索数字招商和数字运营。

新的时代来临,产业地产在此期间,各方参与主体结合自身发展特色,寻求变局,寻求蓝海。 “春江水暖鸭先知”,产业地产作为产业政策、产业环境影响的传导者,未来赛道仍将任重而道远。但伴随着参与主体的多元化、运营模式的精细化、市场价值的认可化,将赋予我们崭新的视角与思路。 |

热点推荐

热门排行