卓创资讯:一号文件助力农业 磷肥春耕采购陆续启动

2023-01-01 10:27:02

来源:

|

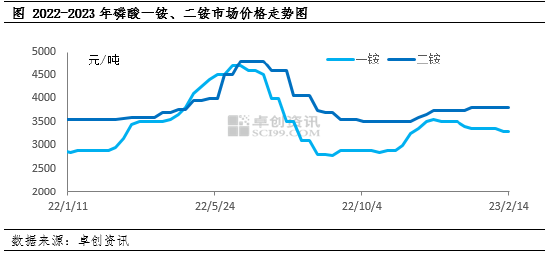

2月13日,中央一号文件发布,三农问题作为重中之重再次被放在首要位置,为农业生产助力。从磷肥市场来看,春节过后春季备肥启动缓慢,开年硫磺价格的频繁波动导致磷肥市场观望气氛再次加重,交易僵持。由于信心不足,局部地区价格重心小幅下滑。卓创资讯预计随着天气回暖,磷肥春季需求将开始启动。 2月13日,中央一号文件发布,三农问题连续作为头条发布。眼下正值春耕备肥关键时期,一号文件的发布为化肥市场再次助力。进入2月份后,磷肥市场高端价格开始回落,市场信心不足。但是随着一号文件的发布及需求旺季的到来,磷肥市场或将得到有效支撑。 正月十五过后,磷肥厂商已返回市场,但市场交投气氛无好转迹象,在原材料硫磺价格持续波动的情况下,市场观望情绪加重。磷酸一铵价格高位支撑减弱,由早期的暗降转为明降,且有部分企业为消化库存已开始保底销售。春季磷酸二铵虽是东北市场的销售旺季,目前市场仍存缺口,但节后市场流通缓慢,市场不温不火。从近期磷肥市场价格来看整体维持稳中偏弱态势,截至2月14日,55%粉状一铵市场均价3372元/吨, 64%二铵市场均价4069元/吨,均较春节前价格持平。虽然市场价格波动不大,但55%粉状一铵出厂报价由节前高端的3450-3500元/吨降至目前的3250-3350元/吨,一铵企业报价已明显下滑150元/吨以上,而磷酸二铵价格上涨动力不足,价格暂稳。其主要影响因素在于原材料价格波动和市场需求。

节后原材料波动 市场信心不足 近期国内磷肥市场维持弱势运行,价格上涨动力不足。从上游原材料价格来看,春节后硫磺价格的波动频率较为频繁,春节后镇江港硫磺均价由1325元/吨降至2月初的1125元/吨,不足一周时间降幅达到15.09%,之后价格回升至1290元/吨后涨跌速度减弱。虽然硫酸、磷矿石供应相对充足,价格相对稳定,且磷矿石存在上涨预期,但硫磺价格的频繁涨跌使市场信心短期仍显不足。 短期基层启动缓慢,市场需求偏弱 从季节性特点来看,春季磷肥消费主要集中在东北市场。卓创资讯调研结果显示,春节期间东北市场磷酸二铵到货仅一半左右,市场供应有一定缺口。春节后企业积极兑现前期订单,发货也以东北市场为主,使市场供应量有所增加。但是从市场需求来看,春节后磷肥市场启动缓慢,一方面是由于东北地区气温较低,加之闰二月的原因,基层经销商采购积极性并不高,导致市场一度僵持,刚性需求未得到完全释放;另一方面“备肥期涨,用肥期降”的规律也使基层采购积极性降低,随用随买也使市场需求释放速度放慢。 保供稳价政策助力春耕用肥 磷肥价格盘整为主 2月中旬过后,东北、华北地区天气逐渐回暖,市场需求将陆续启动,随着市场到货量的增加,市场货源流通速度加快。随着原材料价格涨跌幅度放缓,成本波动减弱,目前春季备肥已进入下半阶段,成本的稳定对市场价格起到一定支撑,对市场心态恢复也起到利好作用。 国家中央一号文件公布,要求全力抓好粮食生产;国家发改委也联合财政部、生态环境部、交通运输部等13部门和单位印发通知部署春耕化肥保供稳价工作,从产销等多方面入手确保春耕期间化肥市场的稳定。 综上所述,2月中旬后磷肥市场销售逐渐进入销售旺季,成交量将增加。3月份春耕用肥需求将全面启动,市场货源不断下沉至基层,磷肥市场缺口缩小,保供稳价指引下磷肥价格或维持横盘整理。 |

热点推荐

热门排行