|

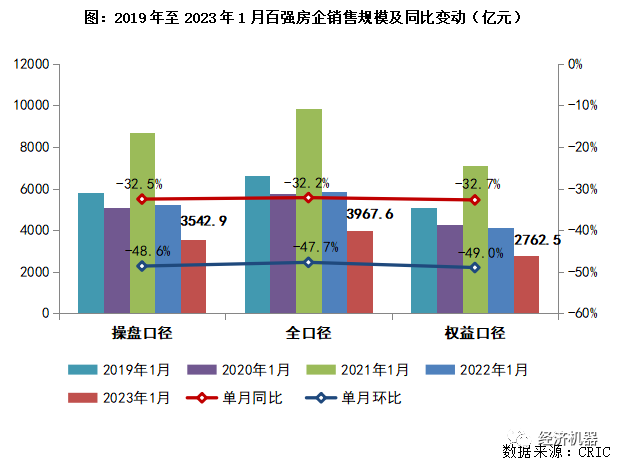

本周,克尔瑞公布了2023年1月份百强房地产企业销售情况。数据显示,1月,Top100房企仅实现销售操盘金额3542.9亿元,同比去年1月份降低32.5%,环比去年12月份销售金额降低48.6%。Top10房企中,国企开发商占据了7席。

这表明,虽然过去半年多来,各级政府采取了大量的房地产支持性政策,虽然疫情管控全面松绑,虽然春节假期返乡高峰下存在返乡置业窗口期,但楼市整体仍旧低迷,预期中的回暖和复苏并未出现。

过去两年来,房地产市场经历了一场“生死浩劫”,整个行业处于“悬崖边缘”:

-

-

民营房地产开发商集体陷入危机:Top100民营开发商中,超过60%出现各种资金危机、债券违约和楼盘烂尾等问题;

-

地产行业一夜入冬:2022年,房地产销售面积、新开工面积和投资较去年下降24%、39%和10%,惨烈程度已非“硬着陆”可以刻画。

-

土地市场陷入冰冻:2022年全年,地方卖地收入6.7万亿元,同比下降23%,里外里损失3万亿元,导致地方财政陷入严重危机。

去年下半年以来,政策迅速掉头。认知和定位上,权威人士和权威部门定调,房地产是“支柱”行业,必须确保房地产市场平稳发展;松绑宽松措施上,过去一年,各部门和地方采取了诸多实质性松绑和放水措施:

-

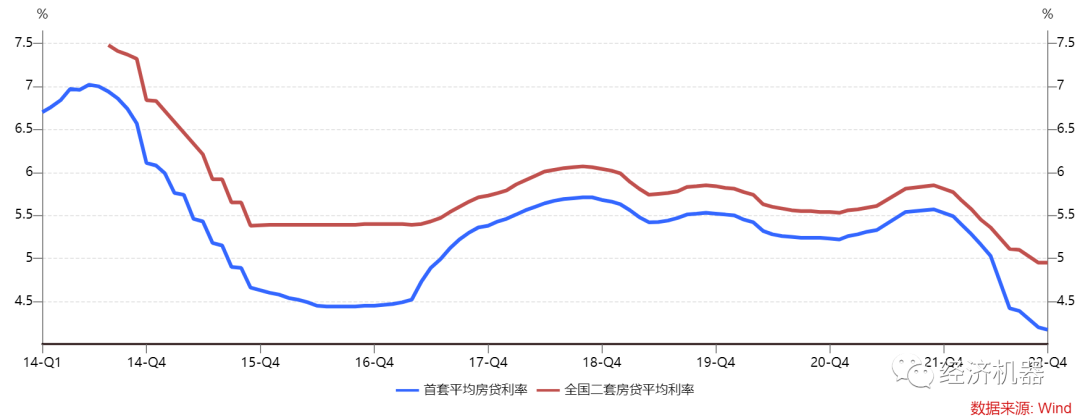

降息、降准:5年期LPR利率下调2次,累计35bps,至4.3%;2次降准,累计75bps。首套房利率下限调整为5年起“LPR-20bps”。

-

首套房首付比率:超过60个城市首套房首付比例降至20%。

-

二套房首付和利率:超过40个城市二套房利率降幅超过LPR降幅,首付比率也有下降。

图1、首套房和二套房利率:均已处于十年最低

-

限购松绑及减税:接近50个城市公布了放松限购的措施,限购基本名存实亡;30多个城市出台了放松资金监管措施和土拍规则;超过100个城市发放购房补贴,超过20个城市降低契税、土地增值税等税收。

这一波政策松绑和放水的力度,即使在历史来看,也算是相当大的了(如果不是最大的话)。这么大的宽松力度,放在以前,早已点燃整个楼市情绪,聪明资金早已闻风而动,开发商也已封盘待价而沽了。

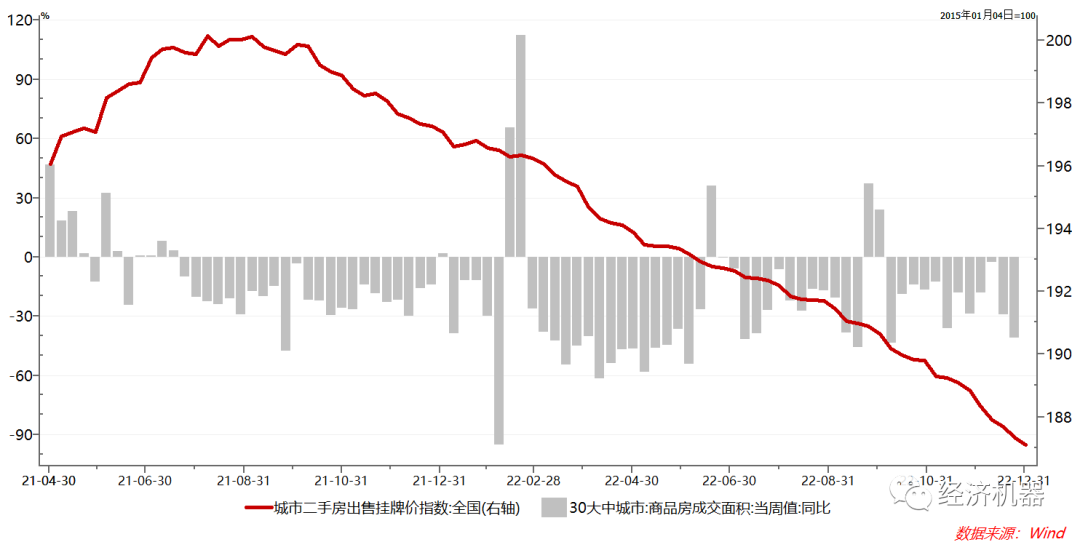

但这一次,到目前为止,却连个水花都没有掀起,楼市依旧冷的刺骨(图2)。

图2:二手房挂牌价格与30大中城市商品房成交同比

过去二十年,房地产市场在"收死放乱"循环中不断重复。但大家的基本预期,和对房地产长期信心保持稳定:

-

-

房价暴涨时,一般会出台限购限贷等措施,给楼市降温,避免房价过快上涨;

-

调控不会触及高房价的根源——土地财政。调控的根本目的是确保了房价基本稳定(不能过快上涨,但更不能大幅下跌),从而确保地价和卖地收入平稳向上。

-

房价不能大跌情况下,为了平息社会对高房价的不满,偶尔会打两下“坏孩子”——房地产开发商,让大家出出气。作为整个链条中最为弱势者,房地产开发商义不容辞地承担了“本泽马”的背锅侠角色,承受了社会上对高房价的所有“恶意”。

-

开发商虽然经常被修理,但不至于伤筋动骨。由于房价地价向上预期不变,一旦政策放松的发令枪响起,开发商立马满血复活;购房者也闻风而动,用足政策指标,推动楼市迅速回暖,使宏观调控“如臂使指”。

但2021年以来的房地产风暴,打破了大部分“旧默契”:

-

-

“背锅”多年后,社会主流开始把(民营)开发商,看成是高房价问题根源,对民营开发商下“死手”的言论一浪高过一浪。

-

强大的舆论裹挟下,房地产控杠杆行动拉开序幕。客观地讲,控制杠杆的初衷是好的,但实施过程中也出现了力度过大,部门政策效果叠加等问题,三条红线、两集中、涉房贷款集中度管理、压缩信托涉房业务...,合成谬误下,民营开发商出现了系统性的资金困难。

-

作为房地产行业的中坚力量,民营地产商的倒下,导致了新房烂尾、土地流拍等问题,引发了财政危机,对宏观经济稳定形成重大威胁。

-

开发商资金困难,导致了大量新盘烂尾现象,引发了购房者的烂尾断贷,威胁到金融安全。

过去支撑房地产市场良好运转的隐性契约被打破。高度的不确定性下,宽松放水的效果自然也大打折扣:

-

-

房地产行业定位不清:在稳增长“用人之际”时,再次被定为了支柱产业。但市场担心,一旦经济回暖,房地产是否再次成为随时被抛弃的“夜壶”?房地产人人喊打的舆论环境,也并未有实质性改善。在此情况下,银行敢放手给开发商贷款吗?会不会担心被贴上“不支持实体经济”的标签?

-

民营开发商前途未知:“民营开发商退出舞台论”等极端舆论甚嚣尘上,再加上资金链普遍陷入困难的现实,使民营开发商对其前途和未来,存在高度的不确定。在此情况下,即使政策宽松,民营开发商还敢向以前一样,积极拿地、盖楼吗?

-

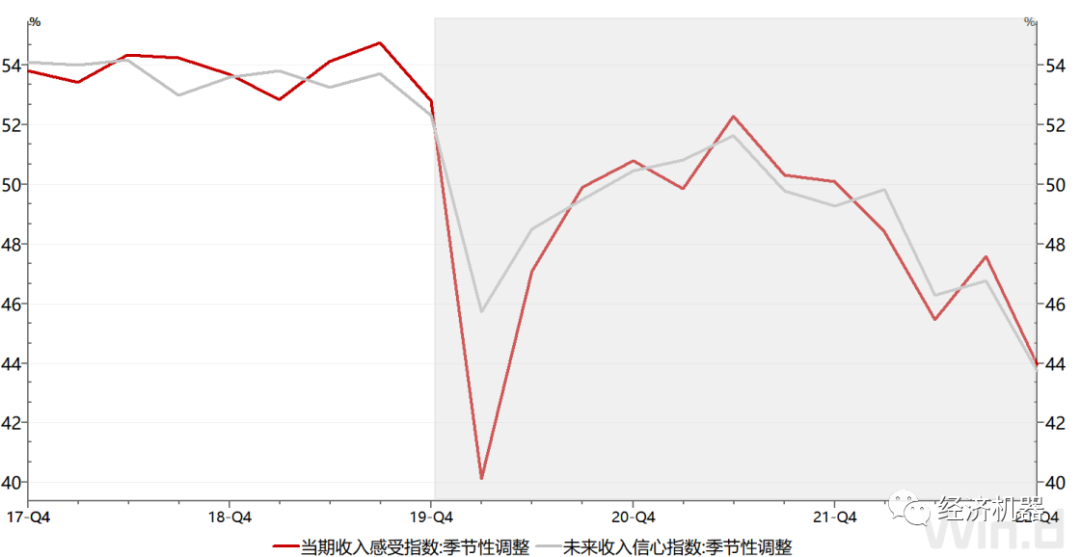

购房者预期恶化:一方面,大疫三年,居民购买力和信心受到一定冲击,修复需要时日(图3);另一方面,民营开发商暴雷和新盘烂尾风险大到不能忽视的情况下,“资金安全”已经取代“房价涨跌”,成为阻碍购房者入市的首要因素。

-

新旧模式切换的不确定性:房地产正在经历新旧模式转换,这意味着支撑房地产市场运行的根本规则,会发生根本性变化。比如是否征收房产税?这将带来新的不确定性。今天响应号召,购买的改善性住房,明天会否成为房地产税重点征收对象?未来的不确定性,抑制了购房者的信心和预期,也将使政策宽松的效果受到影响。

图3:收入感受指数与收入信心指数

高度的不确定性,使房地产参与各方对未来普遍信心不足。信心不足下,光靠降息、降准、减税、松绑限购限贷等周期性宽松政策,很难说服大家回来。因为市场一旦回暖,周期性政策随时调头。

中央经济工作会议提出,纲举目张做好工作,“要从改善社会心理预期、提振发展信心入手”,无疑看到了问题的“病根”。改善社会预期,提振社会信心,应该从改善房地产市场参与各方的信心和预期入手,直面关键问题,采取实质性措施,重新启动房地产良性循环:

-

-

在最高层面明确房地产“国民经济支柱产业”定位。过去多年,很多人借着高房价问题,否定整个房地产业,什么“虚拟经济”、“吸毒上瘾”、“夜壶”。有的甚至把科技行业卡脖子问题,也归于发展房地产。

实际上,改善居住品质是人民追求美好生活和幸福的关键来源。中央从来没有全盘否定房地产,“房住不炒”的定调,就是要支持房地产健康发展。近期,虽然有权威人士出面确认房地产“支柱产业定位”,但分量还不够,场合不够正式,建议中央层面以更正式的文件,确立房地产“支柱行业”定位,而不能受到经济周期性波动的干扰。

-

明确民营开发商也是自己人,支持其依法大力开发房地产。2018年民营经济座谈会确立了民营企业家“自己人”的定位,作为民营企业家的一部分,民营开发商当然是自己人,两个毫不动摇当然适合房地产业。但过去三年,百强开发商中,超过60%的民营开发商出现了严重的资金问题,而国有开发商一家也没有!

过去一段时间,民营开发商退场论甚嚣尘上,结合民营开发商大面积暴雷的事实,加剧了行业的恐慌。高房价背后问题非常复杂,最主要是土地财政问题。把高房价的问题完全归因于民营开发商是不公平的。简单惩罚几个坏孩子,也无助于高房价问题的解决。实际上,民营开发商也不是“吸血鬼”和“食利者”,房地产开发行业并不存在所谓“超额利润”问题,享受的只是和其他行业差不多的平均行业利润率。

建议召开按照2018年民营企业家座谈会的规格,邀请民营开发商座谈,确定其“自己人”的地位,鼓励其为房地产健康发展贡献力量。同时,引导和改善民营开发商所处的舆论环境,对于散布投机性恐吓言论、扰乱社会信心者严厉打击。

-

积极处理新房烂尾问题,实质性提升购房者信心。如上面所提,新房频频烂尾,已经打破了消费者对于房地产是“安全优质资产”的信仰,极大抑制了购房意愿。解决新房烂尾问题,根子在于尽快救活民营开发商,封死出血口,而不是“头疼医头”地救项目不救开发商。

-

尽快明确房地产新模式的关键内容,消除不确定性,稳定长期预期。房地产新模式是今年的中央经济工作会议新提法,类似于过去提的“长效机制”。但长效机制这么些年,仍未对高房价问题有应对之策。

那么,新模式的定位和指导方针是什么?关键支柱有哪些?应该尽快对社会公布。不管是新模式,还是长效机制,都不应彻底否定过去20多年的房地产商品化改革,都应该找到降低土地财政依赖的良方,都应该以渐进式、可持续的方式进行改革,而非运动式抓几个坏典型,注意力度、节奏和社会可承受能力,确保房地产市场的平稳有序运行。

相信只要尊重经济规律,保持对市场的敬畏,以系统思维解决问题,在房地产领域不折不扣地落实“两个毫不动摇”,我们一定能够快速走出地产危局,快速化解驯服威胁国民经济稳定的“灰犀牛”,确保中国经济行稳致远。 |