|

中国经济加速反弹,房地产行业的表现将成为持续复苏的关键。

德银中国首席经济学家熊奕等人在发表于2月13日的报告中表示,2023年中国房地产销售将反弹,下半年增长可能达到两位数水平。

尽管这一观点与德银在访谈中获得的共识大相径庭,但德银认为,他们看到了两个“令人信服但被低估”的因素,这两个因素可能会支持中国房地产市场强于预期的复苏:

1. 从周期性的角度来看,由于家庭储蓄过剩,存在大量被压抑的需求。

2. 从长期来看,中国的住房需求可能已经见顶,但不太可能大幅下降。城镇化远未结束,外来人口住房自有率较低,住房质量仍有提高空间,还有相当一部分老旧住房需要改造。由人口结构、经济基本面和住房所有权状况决定的中国长期住房需求也要求住房销售在2022年从低水平反弹。

德银认为,2022年的住房销售不应被视为新常态,这比他们所估计的长期住房需求仍低13%。

家庭储蓄过剩刺激房地产需求

德银认为,经济反弹期,中国家庭多余的家庭储蓄可能更多地用于投资,而住房依旧是家庭投资的首选。

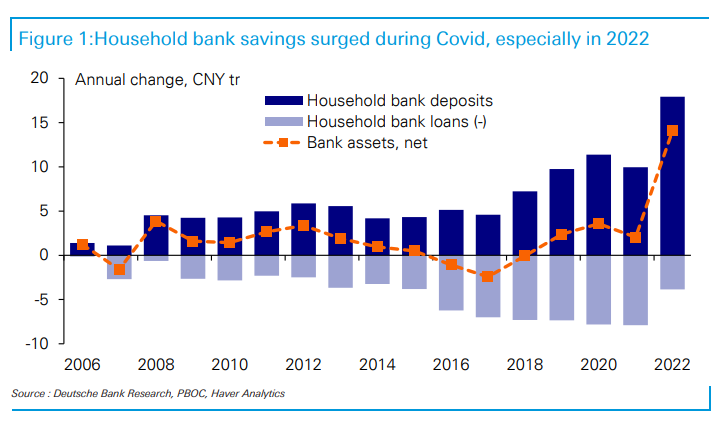

过去三年,中国家庭的净银行储蓄增加了20万亿元,相当于GDP的15%。2022年的储蓄增长尤其大,达到14万亿元,超过了此前10年的总和:

在这些过剩的银行储蓄中,只有一小部分来自消费支出的减少。这些过剩的银行储蓄大部分是家庭调整资产配置的结果。他们减少了住房购买,并从金融市场撤出资金,将资金安全地存放在银行或偿还银行贷款。

德银认为,与大多数其他国家的家庭一样,中国家庭不会把多余的储蓄用于消费,中国家庭储蓄率将降至疫情前的水平,约为30%:

随着经济的改善,家庭可能会减少风险厌恶,开始考虑其他投资机会。

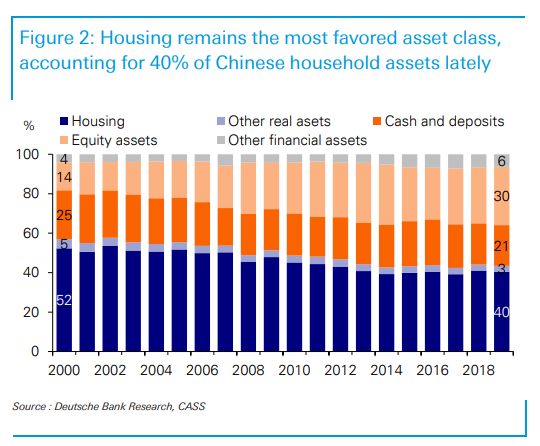

在不同的资产类别中,住房仍是中国家庭的首选。尽管份额逐渐下降,但住房仍然是最主要的资产类别,占2019年所有家庭资产的40%(最新数据),其次是股权资产(30%)和现金和存款(21%)。对于大多数没有大量金融资产的中国家庭来说,住房仍然是对冲通胀最可靠的形式。

如果中国家庭将20万亿元储蓄从银行重新配置,那么其中40%(8万亿元)可能会进入房地产市场。

此外,放宽房地产政策也有可能成为市场的催化剂:

首套房抵押贷款利率已大幅下调至4%左右,大多数城市的首付比例已降低10-20%。抵押贷款利率和首付款比例都处于历史最低水平。此外,除少数一线城市外,大多数城市也放松或取消了住房限购政策。

这些政策放松不会持续太久。例如,优惠的抵押贷款利率只适用于住房销售增长连续3个月为负的城市。房地产政策未来可能再次收紧的预期,可能会加速今年房地产行业的复苏,因为购房者会在机会之窗关闭之前涌入市场。

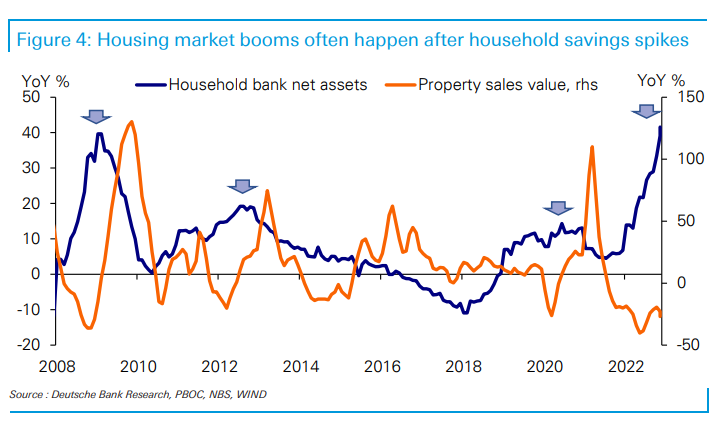

以史为鉴,德银指出,在过去,家庭银行储蓄激增之后往往是房地产市场繁荣:

这种情况发生在2009年、2012-13年以及2020-21年。唯一一次没有受到家庭储蓄激增支撑的房地产繁荣发生在2016年,当时住房需求可能是由改造项目的补贴推动的。

长期住房需求:达峰,但仍然健康

德银预测,中国的城市住房需求可能已经见顶,但可能会在本世纪20年代保持强劲。

过去二十年,中国城市住房市场蓬勃发展,住房面积从90亿平方米增长到290亿平方米。房地产行业一直是中国经济增长的重要推动力,住房也成为中国家庭财富积累的重要资产类别。

德银认为,在当下这个十年里,城市住房总面积将继续增加,但速度将放缓:

我们估计,2020年至2030年期间,城市住房总面积将净增加110.2亿平方米,低于上一个十年的128.7亿平方米。

然而,考虑到:(1)将会有更高的替换需求来自于退役的老旧住宅单位;(2)更大份额的新住房将从市场购买,而不是自建或通过其他非市场方式,我们估计在这个十年,住房销售将达到130亿平方米,或平均每年13亿平方米。这一隐含的长期需求比2022年11.5亿美元的住房销售额高出13%。

预计未来十年,住宅商品住宅的总需求将达到150亿平方米。到2030年底,中国城镇化率将达到73%,总人口将小幅下降至13.9亿。

随着家庭规模的进一步缩小,城镇家庭数量将增加到3.87亿户。每个家庭的平均建筑面积可能会增加到108平方米。因此,城市住房面积将增加110.2亿平方米。此外,如果平均退出率稳定在13%,将有39.9亿平方米的置换需求。

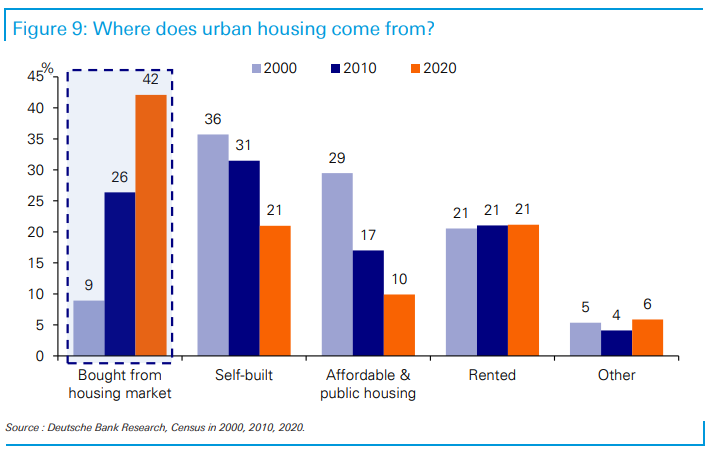

商品房年均销售预计13亿平方米。自建房和公房曾经是住房市场的重要组成部分,但增长已明显放缓。相比之下,商品房和经济适用房在住房供应中发挥着越来越重要的作用。到2020年,他们分别贡献了79%和7%的住房供应。

在未来十年,我们相信这一趋势将继续下去。自建房和其他来源的新供应量将分别减少至3亿平方米和6亿平方米,而经济适用房供应量可能略有增加至11亿平方米。商品房仍将是最大的供应量,将增至130.1亿平方米。 |